7月20日は営業致します

【7月の営業日変更について】

7月20日(月)は海の日の祝日ですが、

当社は平常通り営業致します。

但し、20日は弊社固定電話はお休みの状態にしております。

お手数をおかけいたしますが、御用の方は担当者の携帯までご連絡ください。

宜しくお願い申し上げます。

サクラ・ワーク株式会社

2026年07月01日 10:00

サクラ・ワークは住宅・リフォーム業者様の受注アップのためのトータルサポートをいたします。

【7月の営業日変更について】

7月20日(月)は海の日の祝日ですが、

当社は平常通り営業致します。

但し、20日は弊社固定電話はお休みの状態にしております。

お手数をおかけいたしますが、御用の方は担当者の携帯までご連絡ください。

宜しくお願い申し上げます。

サクラ・ワーク株式会社

近年、熊被害が各地で多いため、クマの話題は避ける傾向にありますが、工務店さん、リフォーム店さんにも参考になる注目点があるで、この記事をご容赦ください。

くまモンというとすぐに「熊本県」と誰もが思いつく有名なキャラクターです。

地元キャラクターのブームが終わったと言われる現在も、健在なくまモンは大人にも子供にも人気で、16年活躍する優秀な熊本県の営業部長です。

5月20日にくまモン人気の指標とも言われる売上高の数字が熊本県から発表されました。

2025年のくまモンのイラストを利用した商品の年間売上高は、なんと約1,503億円で、8年連続で1,500億円を超えたのは驚きです。そして2011年からの累計の売上高は、なんと約1兆7,725億円となりました。

くまモンはデビューの頃は苦労があったようですが、熊本県のプロジェクト戦略により勝つ仕組みが作られて、長寿人気を誇っています。

■SMS戦略を長年続けている(特にくまモン目撃情報が有名です)。

■全国どこにでも登場するゲリラ的営業戦略(名刺配りも有名です)。

■くまモンのイラストが国内で著作権なしで無料で使える(規定はあります)。

■身近な存在に成長する。

など、くまモンの勝利の戦略は、売れる仕組みづくりと諦めないで活動し続けること。それが成功の秘訣だと思います。

特にくまモンを国内で著作権無料にすることで、県を愛するくまモンを使ってくれる企業組織をつくったこと。

それらの企業がくまモンをデザインした商品やパッケージ、看板を作ってくれて、広告してくれるため、県がコストをかけないで熊本のPRをしてくれるというメリットは大きいです。

住宅・リフォーム業界も、

■SMSやチラシの広告を諦めずに続けて発信し

■顧客のアフターサービスや地域の営業を欠かさず

■お客様に口コミの宣伝・紹介をしていただける身近な存在になる

という売れる仕組みづくりを行い、営業活動を持続的に行っていきたいものです。

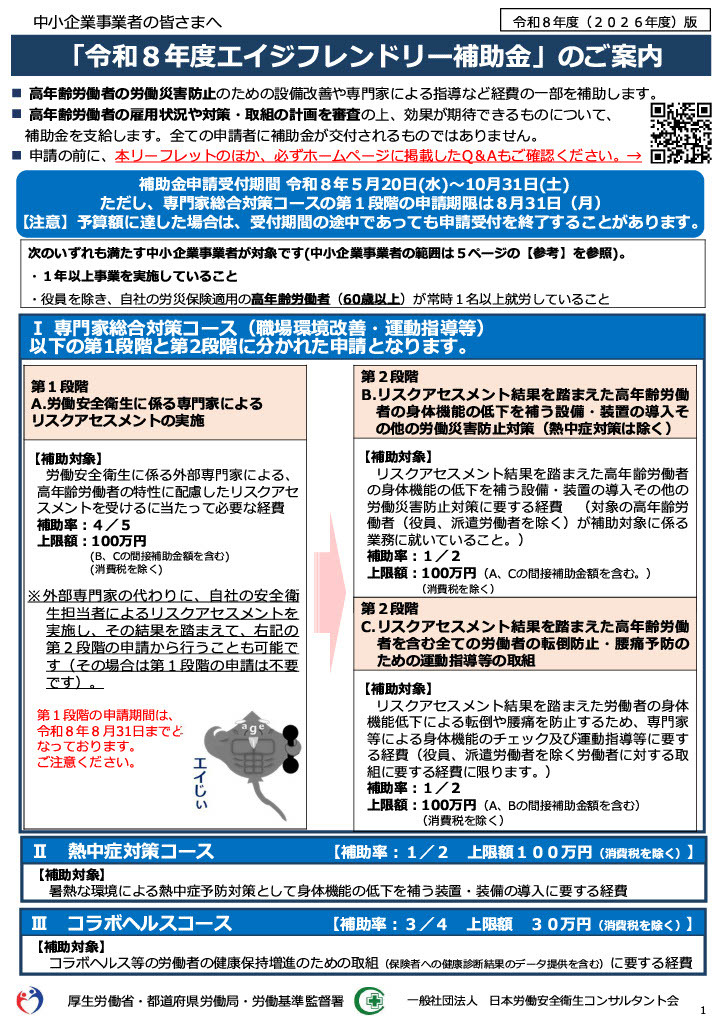

令和8年5月20日(水)から、中小事業者の60歳以上の労働者を対象とした「エイジフレンドリー補助金」の申請受付が始まりました。

エイジフレンドリー補助金で工務店、リフォーム店、工事業者が注目すべきは、「熱中症対策コース」ではないでしょうか。

この補助金は、2025年6月1日施行の改正労働安全衛生規則(労働安全衛生法22条に基づく安衛則612条の2新設等)による全事業者の熱中症対策義務化への対応として支援される制度です。

気象庁によると今年の6~8月の気温予想は、全国的に平年より高くなるそうです。今年も現場や職場で猛暑を元気に乗り切るために、熱中症対策に役立つ補助金活用をしてみてはいかがでしょうか。

補助金の概要を記載します。(出典:厚生労働省ホームぺージ)

■補助金の目的

60歳以上の高年齢労働者が安全に働けるように熱中症予防対策として身体機能の低下を補う装置の導入に要する経費を補助

■補助申請の受付期間

令和8年5月20日(水)~令和8年10月31日(土)

※予算額に達した場合、受付期間の途中であっても申請受付を終了

■補助申請ができる者

・1年以上事業を行っている中小事業者

・自社の労災保険適用の高年齢労働者(60歳以上)が常時1名以上就労していること

注意:但し、役員は除きます

★中小事業者とは、建設業者の場合は、資本金または出資の総額が3億円以下、常時使用する 労働者数は300人以下

■補助額

・補助率:1/2

・上限額:100万円

■熱中症対策コースの補助対象

高年齢労働者の身体機能の低下を補う設備・装置の導入に対する経費です。

(暑熱な環境による熱中症予防対策として、身体機能の低下を補う設備・装置の導入に要する経費)

●屋外作業等における体温を下げるための機能のある服

●スポットクーラー等その他労働者の体表面の冷却を行うために必要な機器の導入

屋内作業等とは、労働安全衛生規則第606条の「温湿度調整をしても、室温が31℃か湿球黒球温度(WBGT)28℃を超える屋内作業等での作業のことです。この作業環境を改善するための服や機器の導入が必要です。

★具体的には

・電動ファン付き作業服、冷却ベストなど(但し、補助の対象となるのは高年齢労働者の人数分のみ)

・移動式で熱排気のできるスポットクーラーなど

熱排気を屋外等へ逃がすことができるもの、標準使用期間が5年以上のものに限る

※補助対象外

扇風機、送風機、サーキュレーター、気化式冷風機、水 冷式エアコンや大容量スポットクーラーなど

●屋外作業等における効率的に身体冷却を行うために必要な機器の導入

★具体的には

アイスラリーを冷やすための専用冷凍ストッカー(最大400Lまでのもの)、持ち運びのできる充電式の保冷温庫など

※補助対象外:アイスラリー、スポーツドリンク、保冷剤(首に巻くタイプのものを含む)

保冷温庫や冷凍冷蔵庫

●熱中症の初期症状等の体調の急変を把握できる小型携帯機器(ウェアラブルデバイス)による健康管理システムの導入

★日本産業規格JIS Z8504やJIS B7922 適合の、WBGT指数計の導入が補助対象

・使用者本人だけに通知するものではなく、通信機能で集中的な管理ができる機能を備えるもの

・ウェアラブルデバイスは熱中症に関する異常を感知することを 目的とし、深部体温を推定できる機能を有するものに限る

※補助対象外:WBGT指数計

■申請先

令和8年度補助事業者:一般社団法人日本労働安全衛生コンサルタント会 エイジフレンドリー補助金事務センター

(HP https://www.jashcon-age.or.jp/ )

※問合せの電話番号もホームページに記載されています。

詳細は、厚生労働省のホームページをご覧ください。

エイジフレンドリー補助金|厚生労働省

(出典:厚生労働省ホームページ)

弊社のお問合せフォームに「売込み」、「勧誘」、「提携依頼を装うアポイント営業」、「人材紹介」、その他「様々な提案を装った営業」、または「スパム等の迷惑メール」を送られるケースが多くなっています。

弊社では、お問合せフォームへの営業、勧誘、売込み等については、一切お断りさせていただいております。

悪質な場合は、迷惑メール相談センターや該当する役所等に連絡させていただきます。

もし重要な事項やご提案などの場合は、お電話にてご要望及び内容について承りますので、お電話でご連絡ください。

以上、宜しくお願い致します。

サクラ・ワーク株式会社

貴社ますますご清栄のこととお慶び申し上げます。

弊社会社設立21周年の記念日の行事開催の為、下記の日程は業務を臨時休業とさせていただきます。

■2026年5月15日(金)の臨時休業について

創業日は5月17日の日曜日ですが、15日に創業記念日の行事・パーティ等の

開催をさせていただくため、業務を臨時休業とさせていただきます。

5月15日にいただいたお問合せ等につきましては、翌日16日にご連絡させていただきます。

皆様には大変ご迷惑をおかけいたしますが、何卒宜しくお願い申し上げます。

サクラ・ワーク株式会社

平素は格別のご高配を賜り厚くお礼申し上げます。

おかげさまで弊社は、2026年5月17日に創業21周年を無事に迎えることができました。 これもひとえに多くの皆様のご支援とお力添えのおかげと深く感謝しております。

21年の業務の中で皆様と沢山の成功事例をつくることが出来ました。

これらの業務を皆様と共につくり上げ、共に喜びあいながら21周年を迎えられたことに、大変幸せを感じております。

皆様、誠にありがとうございました。

昨今の世界情勢の変化や他国での紛争による不安の中、建築・住宅業界で仕事をする我々も足元をさらに固める時期に来ていると感じています。

また今後の住宅・リフォーム業界は、時代の変化と共に省エネ性能や耐震性能、施工性の向上や顧客のニーズの変化・多様化などに対応することがますます重要になってきます。

住宅・リフォーム業界がこの時代の変化の中で生き残るためには、時代に合わせた知識・技術の習得を始め、現状の正しい把握と認識、消費者のニーズの的確な把握、個々の企業に合わせた具体的な戦略・戦術が更に必要な時代になってきました。

この中でこれからも皆様に寄り添い、皆様が成長し、喜んでいただける業務を提供し続ける所存です。

サクラ・ワーク株式会社は、これからも住宅・リフォーム業界の皆様のお役に立てるよう、より早く時代の変化をキャッチし、時代に対応できるきめ細かい価値あるコンサルティングサービスを提供できるように誠心誠意努力してまいります。

今後とも、変わらぬご愛顧のほど、よろしくお願い申し上げます。

サクラ・ワーク株式会社

平素は格別のご高配を賜り、厚く御礼申し上げます。

3月の弊社の社内勉強会による営業時間変更と振替営業日についてご連絡いたします。

■営業時間変更

3月26日(木):9時~12時30分まで営業

※社内勉強会により13時~17時まで休業といたします

■振替営業日

3月20日祝日(金):13時~17時まで営業致します

※他社研修を行うため営業日と致しました

皆様にはご不便をおかけいたしますが、宜しくお願い申し上げます。

サクラ・ワーク株式会社

2月20日の弊社の業務時間変更についてご連絡をさせていただきます。

■2月20日(金):業務時間変更

弊社勉強会の為

業務時間を9時~12時までとさせていただきます。

■2月21日(土):業務日

21日の土曜日は平常業務をさせていただきます。

※事務所の電話につきましては休みの状況になっております。

各担当者までご連絡ください。

大変ご迷惑をおかけいたしますが、宜しくお願いいたします。

サクラ・ワーク株式会社

皆様におかれましては輝かしい新年をお迎えのこととお喜び申し上げます。

また、旧年中は、多大なるご尽力をいただき誠にありがとうございます。

今年は60年に一度巡ってくる「丙午」で、特別な年です。

丙午の年は、巨大なパワーに溢れる年と言われており、価値観が変わったり、革新的に技術が生まれるなどの激動の年になることが多いようです。

また「丙午」の年は、情熱や行動力が高まり、勢いのある一年になると言われています。

2026年は、大地を蹴って走り出す馬のように、自分の目標や夢がスピード感をもって、一気に動き出すような年になるのではないでしょうか。

この運気のある年にあやかって、何事も「うま(馬)くいく」という飛躍の年にしたいものです。

本年も、更なるサービスの向上に努めて参りますので、より一層のご支援、お引立てを賜りますようお願い申し上げます。

皆様のご健康とご多幸をお祈りし、新年のご挨拶とさせていただきます。

サクラ・ワーク株式会社

受付時間 月~金(祝日除く)9:00~17:00

スマートフォンからのアクセスはこちら

| 所在地 | 〒135-0063 東京都江東区有明3-7-11 有明パークビル20F |

|---|---|

| 電話番号 | 03-5665-3955 |

| FAX | 03-5665-3956 |

| 受付時間 | 月~金(祝日除く)9:00~17:00 |